Derneğimizin üyeleri, tüm çalışmalarında sürdürülebilir kalkınmaya hizmet etme taahhüdünde bulunmuştur.

TMD iç ve dış paydaşlarına yönelik ekonomik, çevresel ve sosyal sorumlulukların bilincinde bir kurumsal sürdürülebilirlik anlayışını benimsemektedir. TMD sürdürülebilirlik stratejisi: İşi İyi ve Doğru Yapmak, Çalışana Değer Vermek, Toplumu Kalkındırmak, Çevresel Etkiyi Azaltmak ana başlıklarında özetlenebilir.

SÜRDÜRÜLEBİLİRLİK İLKELERİ

İşi İyi ve Doğru Yapmak

• Ürün ve Hizmet Kalitesi

• Ekonomik Performans

• Müşteri Memnuniyeti

• Etik ve Uyum Çalışmaları

• Risk Yönetimi

Çalışana Değer Vermek

• İş Sağlığı ve Güvenliği

• Çalışan Eğitimi ve Gelişimi

• Çalışan Hakları ve Çalışan Memnuniyeti

• Çeşitlilik, Fırsat Eşitliği ve Ayrımcılık Yapmama

Toplumu Kalkındırmak

• Yerel Halk Üzerinde Sosyal, Ekonomik veya Çevresel Etkilerin Yönetimi

• Olumlu Etkileri Arttırmak

• Toplumsal Yatırım

• Olumsuz Etkilerden Kaçınma / Azaltma

Çevresel Etkiyi Azaltmak

• İnovasyon ve AR-GE Çalışmaları

• Karbon Ayakizi ve Enerji Verimliliği

• Biyoçeşitlilik

Sustainability Guide No. 3 Yayımlandı

Sürdürülebilirlik Rehberi Serisi’nin 3. yayını, İklim Değişikliğine Uyum ve Dayanıklılık (Climate Adaptation and Resilience) konusuna odaklanmaktadır. Rehber; altyapı ve geoteknik mühendisliği uygulamalarında iklim risklerinin yönetilmesi, dayanıklı tasarım yaklaşımları ve uzun vadeli performansın artırılmasına yönelik temel ilkeleri ele almaktadır.

Rehber, sektör profesyonellerine iklim değişikliğinin etkilerine karşı daha dayanıklı, güvenli ve sürdürülebilir çözümler geliştirilmesi için yol göstermeyi amaçlamaktadır.

Rehberi indirmek için tıklayınız.

EFFC/DFI Sürdürülebilirlik Rehberi No. 2 - Döngüsel Ekonomi, İkinci Baskı, 2024

Bu rehber, Döngüsel Ekonomi ilkelerinin, Sürdürülebilir Kalkınma Amacı 12 (Sorumlu Tüketim ve Üretim) kapsamında nasıl uygulanabileceğine odaklanmaktadır. Döngüsel ekonomi üç temel ilkeye dayanmaktadır:

1. Atık ve kirliliğin ortadan kaldırılması,

2. Ürünlerin ve malzemelerin en yüksek değerlerinde dolaşımda tutulması,

3. Doğanın yenilenmesinin desteklenmesi.

Bu rehber, ağırlıklı olarak 1. ve 2. maddelere, özellikle atıkların ortadan kaldırılması ile ürün ve malzemelerin en yüksek değerlerinde dolaşımda tutulmasına odaklanmaktadır. Kirlenmiş arazi ve yeraltı suyunun iyileştirilmesi de döngüsel ekonomi açısından önemli bir konu olmakla birlikte, bu husus başka çalışmalarda ele alındığından bu rehberin kapsamına dâhil edilmemiştir.

Rehberi indirmek için tıklayınız.

CO₂ Emisyonlarından Çok Daha Fazlası

Sürdürülebilirlikten söz edildiğinde genellikle geri dönüşüm, CO₂ emisyonları, karbon ayak izi ve yenilenebilir enerji kullanımı gibi kavramlar akla gelmektedir. Bu kavramlar son derece önemli olup tüm dikkatimizi gerektirmektedir. Ancak yalnızca bu terimlerle ifade edilen bir yaklaşım, sürdürülebilirliğin sahip olduğu karmaşıklığı tam olarak yansıtmamaktadır.

“Sürdürülebilirlik” kavramı ilk kez 1987 yılında ormancılık sektörü tarafından kullanılmıştır. Bu sektör, kesilen ağaçlara karşılık yeterli sayıda yeni ağaç dikme sorumluluğunu dengeleyen bir yaklaşımı tanımlamaya çalışmış ve bunu şu şekilde ifade etmiştir:

“Gelecek nesillerin kendi ihtiyaçlarını karşılama yeteneğini tehlikeye atmadan, bugünkü neslin ihtiyaçlarının karşılanması.”

Günümüzde “sürdürülebilirlik” kavramı giderek artan biçimde tüm sektörlerde kullanılmakta ve uzun yıllardır şirketlerin ve kuruluşların liderliği ile ilişkilendirilmektedir.

Bu nedenle sürdürülebilirlik kavramının, günlük iş yapış biçimimize en uygun şekilde aşağıdaki gibi yorumlanması faydalı olacaktır:

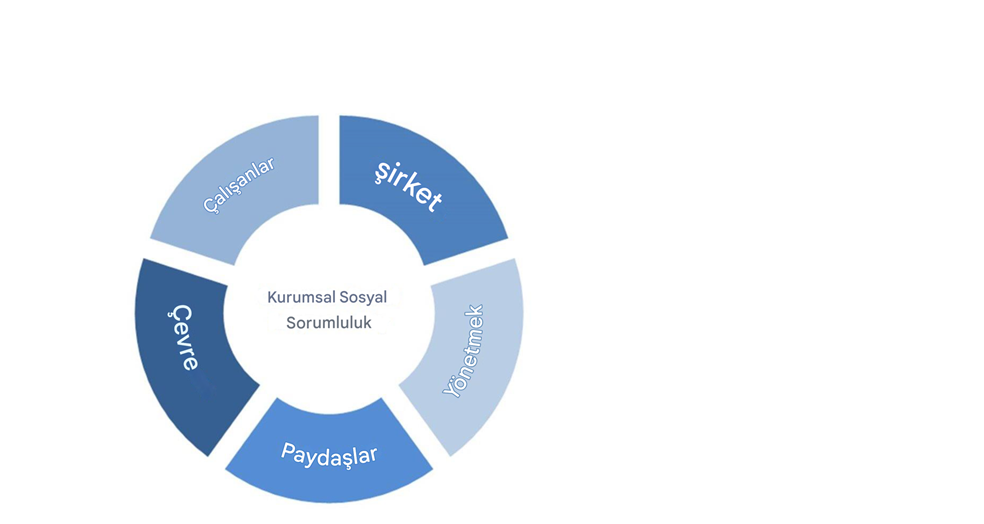

Kurumsal Sosyal Sorumluluk: Anlamı Nasıl Kavranmalı?

Hukuki açıdan bakıldığında, bir şirketin yönetimi ve denetimine ilişkin temel yasal düzenlemeler bulunmaktadır. Avrupa Birliği ve OECD de Kurumsal Sosyal Sorumluluk (KSS) konusunda görüşlerini ortaya koymakta ve rehberler yayımlamaktadır. Bu bilgiler faydalı olmakla birlikte, burada ihtiyaç duyulanın ötesine geçtiğinden daha sade bir yaklaşım tercih edilmiştir.

Bir şirket yöneticisi, faaliyetlerini “iyi ve sorumlu kurumsal yönetim” ilkeleri doğrultusunda yürütmelidir. Yönetici; sosyal piyasa ekonomisi ilkeleri çerçevesinde şirketin geleceğini ve sürdürülebilir değer yaratımını güvence altına almalıdır.

Borsaya kote olanlar da dâhil olmak üzere büyük ölçekli şirketler, her yıl geniş bir konu yelpazesini ve bu kapsamda yürütülen faaliyetleri özetleyen bir Sürdürülebilirlik Raporu hazırlamakla yükümlüdür.

Şirketler, giderek daha karmaşık ve küresel bir sistemin parçasıdır; bu sistemden faydalanmakta ve aynı zamanda bu sistemi etkilemektedir. Sürdürülebilir kalkınma, şirketlerin geleneksel bakış açıları için önemli bir meydan okumadır. Günümüzde şirketlerin performansı yalnızca sundukları hizmetler, ürünler ve elde ettikleri kârlarla değil; aynı zamanda insan ve toplumsal refah üzerindeki etkileri ile hepimizin yaşam için bağımlı olduğu doğal çevre üzerindeki etkileriyle de değerlendirilmektedir.

Temel Müteahhitleri Derneği, çatı örgütü olan EFFC’nin Sürdürülebilirlik ilkelerini benimsemekte ve üyelerinin kendi Sürdürülebilirlik Politikalarını ve Raporlama Sistemlerini oluşturmalarını teşvik etmektedir.

Avrupa Federasyonunun üyes olarak hedefimiz; tüm üye şirketlerin ve paydaşların sürdürülebilirliği resmî bir çerçevede ele almasıdır. Daha küçük ölçekli üye şirketlerden sıklıkla şu ifadeyi duyarız:

“Sürdürülebilirlik raporu hazırlamak için çok küçüğüz. Bunu yapmamız için yasal bir zorunluluk yok.”

Bu görüşü anlamakla birlikte, birçok şirketin aslında sürdürülebilirlikle doğrudan ilişkili pek çok faaliyeti hâlihazırda yürüttüğünü, ancak bunları bu başlık altında tanımlamadığını da biliyorum.

Basit bir örnek vermek gerekirse: Tipik bir haneye, sürdürülebilirlik kapsamında günlük yaşamlarında neler yaptıkları sorulsa, muhtemelen ne cevap vereceklerini bilemezler; çünkü bu bağlamda “sürdürülebilirlik” onlar için soyut bir kavramdır. Oysa evin bakımını yapmak, temiz ve güvenli tutmak, sağlıklı şekilde sigortalamak için ne kadar çaba harcadıklarını rahatlıkla anlatabilirler. Ailenin sağlığı için sağlıklı gıda satın alma ve yemek hazırlamaya ne kadar önem verdiklerini, çocukların sağlığı, okul ödevleri ve kültürel gelişimleriyle ne kadar ilgilendiklerini ifade edebilirler. Ayrıca çocukların gelecekte mesleki yaşamlarını sürdürebilmeleri için iyi bir eğitim almalarını sağlamaya çalışırlar. Komşular ve arkadaşlarla ilişkiler özenle yürütülür. Mali konular ve daha birçok faaliyet dikkatle yönetilir.

Bir hanenin, “özel bir şirketin” en küçük örneği olduğu varsayılırsa, Kurumsal Sosyal Sorumluluğun en net örneği de burada görülmektedir.

Bu yaklaşımı bir şirkete (tüzel kişiliğe) uyarladığımızda, iyi ve sorumlu bir kurumsal yönetimin aşağıdaki başlıklara dikkat etmesi gerektiği açıktır:

- Şirketin kendisi

- Yönetim ve sorumlulukları

- Paydaşlar

- Çevre

- Çalışanlar

Sürdürülebilirlik kapsamındaki faaliyetlerini kayıt altına almak ve raporlamaya başlamak isteyenler için aşağıdaki basit yol haritası faydalı olabilir:

Yukarıdaki beş başlığın her biri için şirketinize ait bir Politika Beyanı oluşturun. Ardından bu politikanın nasıl uygulanacağını tanımlayan uygulama adımlarını belirleyin. Son aşamada ise, elde edilen sonuçların nasıl ölçüleceğini veya doğrulanacağını tanımlayın.

Örneğin “Şirket” başlığı için olası bir senaryo şu şekilde olabilir:

Politika – Şirket, toplum içinde iyi bir kurumsal paydaş olacaktır. Her gün daha iyi olmayı hedefleyecektir.

Uygulama – Vergilerin yerel topluma ödenmesi, mümkün olduğunca yerel istihdam sağlanması, kültürel etkinliklere katılım, topluma açık etkinlikler düzenlenmesi.

Kalite Yönetim Sistemi ve İSG (HSE) Sisteminin uygulanması, hatalardan öğrenilmesi.

Ölçüm – Ödenen vergi miktarı, istihdam edilen kişi sayısı, çalışma süreleri, bağışlar veya etkinliklerin sayısı.

Hataların düzeltilmesi için harcanan maliyetler ve iş kazalarının sonuçları (LTI).

Bu örnek yalnızca yol gösterici niteliktedir; ancak sürecin nasıl ele alınabileceğini prensipte göstermektedir. Aynı yaklaşımın beş başlığın tamamı için uygulanması gerektiği unutulmamalıdır. Her şirket, kendi koşullarına uygun politika tanımlarını, uygulama adımlarını ve ölçüm yöntemlerini belirlemelidir.

Uygulama bir öğrenme sürecidir ve kuşkusuz her yıl daha da geliştirilecektir.

TMD olarak Temel Müteahhitliği Sektöründeki faaliyetler kapsamındaki Karbon Salınımının azaltılması için DFI ve EFFC üyelerinin oluşturduğu teknik komite tarafından ortaklaşa yürütülen Karbon Hesap Makinası Yazılımının geliştirilmesini maddi olarak desteklemektedir. Programın 2026 yılında tamamlanarak üyelerimizin kullanımına ücretsiz olarak sunulması hedeflenmektedir.